姚前谈数字资产与数字金融:二者协同是数字经济发展关键动力

imtoken钱包官网app下载 2025年5月5日 18:06:26 tokenim钱包官网下载 31

美国证券交易委员会对BlockStack等项目的批准,标志着无需传统金融中介参与的融资活动成为可能,数字资产的出现为融资带来了更低成本、更广泛的覆盖面和更高的效率,预示着数字金融创新有着广阔的发展前景。

开辟融资新局

近期,美国证监会批准了一系列项目,这让我们看到了新的机遇。以往,融资往往依赖于传统金融中介,但如今即便没有这些中介,融资活动也能顺利进行。以BlockStack为例,它通过独特的运营模式避开了传统中介,不仅降低了成本,还提升了效率,使得众多中小型项目获得了融资的机会。这无疑在金融领域开启了一扇全新的大门。

这种新型的融资手段具有显著优点。在资产数字化方面,它显著降低了融资成本,并扩大了融资范围。与传统的融资方式相比,后者往往受限于特定区域或特定人群。而数字化融资则能够打破地域限制。据相关数据显示,采用这种融资方式的项目,其融资范围至少扩大了50%,效率也得到了显著提高。

数字资产的多样属性

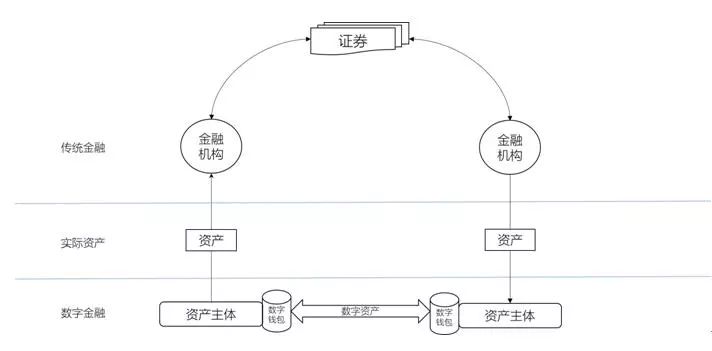

数字资产的特性多种多样。它们不仅能经过银行间市场的备案,转变为可买卖的产品,还能在证券市场上注册,变成证券类产品。以某些数字债券为例,它们既能在银行间市场流通,也能在证券市场上进行交易。在法律关系明确之后,甚至还可以作为支付手段,例如某些稳定币就具备支付功能。

数字资产的特点在于其属性的不确定性和多样性,这一点尤为显著。它集证券、准货币等多种属性于一身,有利于推动创新。在金融市场里,部分创新型的数字资产兼具投资和支付的功能,这不仅为投资者带来了更多的选择,还推动了金融产品的多样化进程。

金融科技本质公式

公式“金融科技等于算法与数据之和”这一表述深入揭示了程序的根本特性。若将此概念应用到更广泛的业务流程中,它依然保持着其适用性。在金融领域,算法主要被用于对数据进行处理与分析,以此来辅助决策。比如在信贷审批环节,算法会依据既定的规则对客户信息进行细致分析,进而判断是否批准贷款。

通常所说的监管科技、大数据征信等,本质上都是“算法与数据”的结合。监管科技运用算法对大量金融数据进行监控,以便识别违规操作;而大数据征信则是依靠数据和算法对个人信用进行评估。尽管不同领域关注的重点各异,但它们的核心都离不开算法和数据的应用。

账户体系重大升级

传统金融业务是以商业银行账户为核心进行的,但在数字金融的新时代,账户体系已经通过公私钥技术的升级得到了更新。以比特币账户为例,它不再受传统银行账户的限制,其资产的控制权由私钥掌握。这标志着金融领域的一个重大变革,相当于在传统的金融体系之外开辟了一个全新的领域。

确保新账户体系稳定运作的是一套繁复的可信技术与密码学策略。这些技术主要作用在于维护用户资产的安全,以及预防信息外泄。以以太坊的智能合约为例,它依据密码学原理确保了合约执行的正确性与安全性,从而让用户在使用数字金融时更加安心。

区块链技术新范式

区块链技术作为一种信任工具,开辟了全新的模式。它将金融服务的各个参与者紧密联系在一起,消除了信息孤岛。在供应链金融领域,区块链使得核心企业以及供应商等各方能够实现数据共享,从而提升了合作效率。与此同时,它增强了数据的安全性,并减少了交易的成本。

区块链技术提升了风险管理的效能。借助分布式账本技术,交易信息得以公开、清晰,且无法被随意修改,这有利于监管和风险的前期预警。以跨境支付项目为例,运用区块链技术后,交易风险得到显著降低,资金流动速度加快,正因如此,它受到了广泛的关注。

面临的挑战与展望

我国金融科技行业正遭遇将数据资产转化为价值资产的挑战。如何在数量上实现质的飞跃,为实体经济提供支持,这无疑是一个难题。首先,必须解决数据质量的问题;其次,还需探索有效途径来构建信用。目前,众多金融机构掌握着大量数据,但数据转化的效率并不高。

数字货币不仅仅代表着法币的数字化,它具有更深层次的意义。在向消费者端发行时,央行不仅要考虑银行化的局限性,还要应对服务压力和成本上的挑战。展望未来,数字货币需弥补现行货币体系的不足,力求超越美元。同时,数字资产也给金融监管带来了新的课题和挑战,如何在创新与稳定之间找到平衡点,成为了关键所在。

你对数字资产迅猛扩张可能给现行金融监管架构造成的冲击有何看法?诚挚邀请各位在评论区发表见解,别忘了点赞并转发这篇文章。