宋科、刘家琳等研究:2014 - 2019年数字普惠金融缩县域城乡收入差距及与传统金融协同效应

imtoken钱包官网app下载 2025年4月13日 20:14:06 imtoken钱包官网下载 40

现有研究尚未就数字普惠金融能否缩小城乡收入差距给出确切结论。本文将深入探讨县域经济领域,对其功能与作用机理进行了全面分析,并探讨了其与传统金融的相互关系。下面,我将逐一为大家介绍这些研究成果。

研究聚焦要点

本文深入探讨了数字普惠金融能否减少城乡收入差距的问题,重点分析的是县域经济这一层面,这一点与许多研究有所区别。在我国经济布局中,县域经济占据着至关重要的地位。研究这一领域有助于我们更精确地找出问题产生的原因。此外,这也有助于我们揭示其运作机制,为制定相关政策措施提供理论支持,这对于解决实际问题具有重要的针对性和现实价值。

相关假设提出

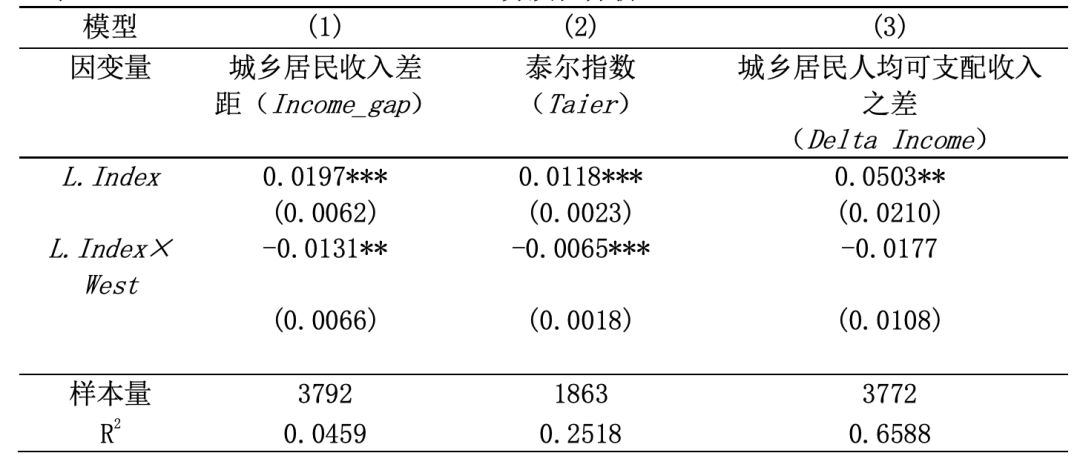

研究提出了第三个假设,指出数字普惠金融和传统金融在减少城乡收入差异上能互相促进。换句话说,传统金融越易获取,数字普惠金融在缩小城乡收入差异上的效果就越显著。这一假设为研究两者间的联系指明了路径,有利于更细致地探讨各种金融模式在缩小城乡收入差异时的相互影响。

模型建立情况

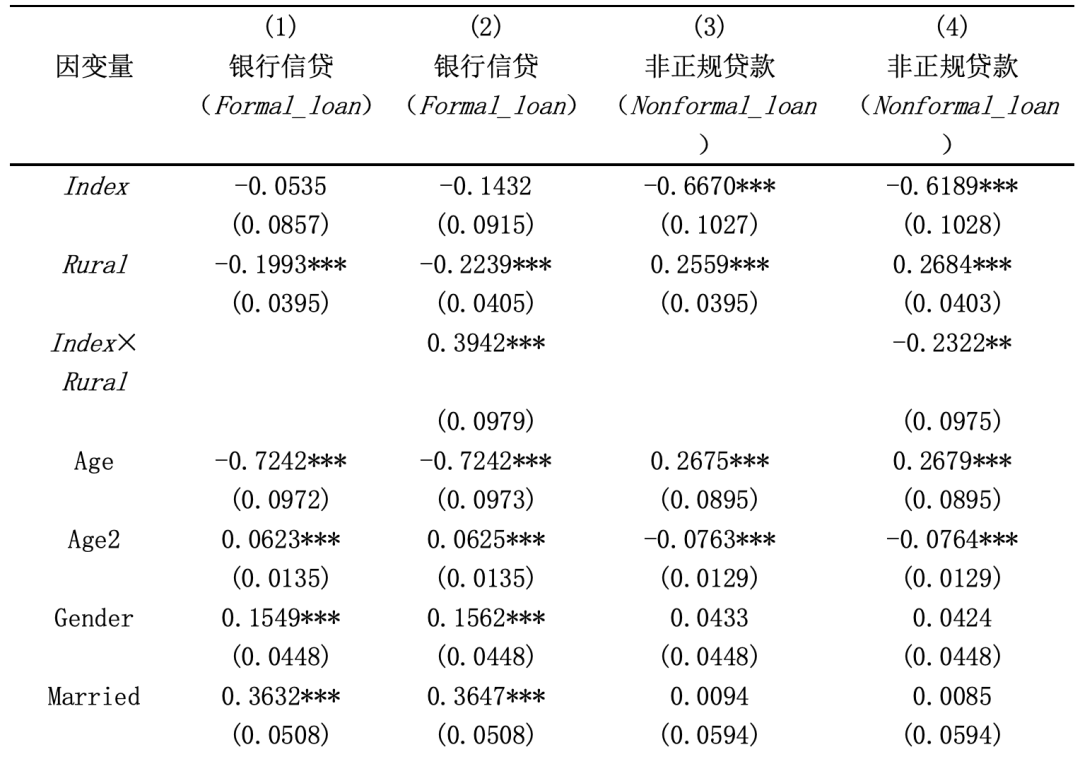

为了探究数字普惠金融在缩小城乡收入差距方面的桥梁作用,我们综合运用了宏观和微观数据的关联性,构建了相关模型。该模型通过剖析数字普惠金融如何调整城市和农村家庭的经济构成,以及如何优化信贷资源的分配,若发现两者之间有显著差异,这种差异在统计学上也将是显著的。通过这种方式,我们可以清晰地揭示其作用的实际途径。

假设验证一

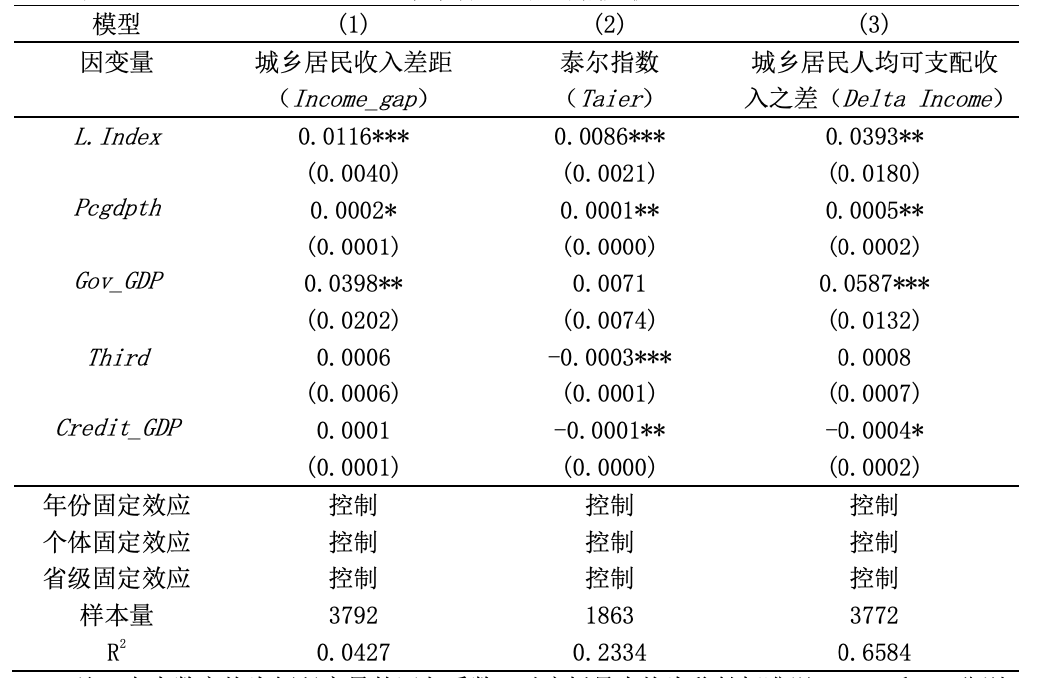

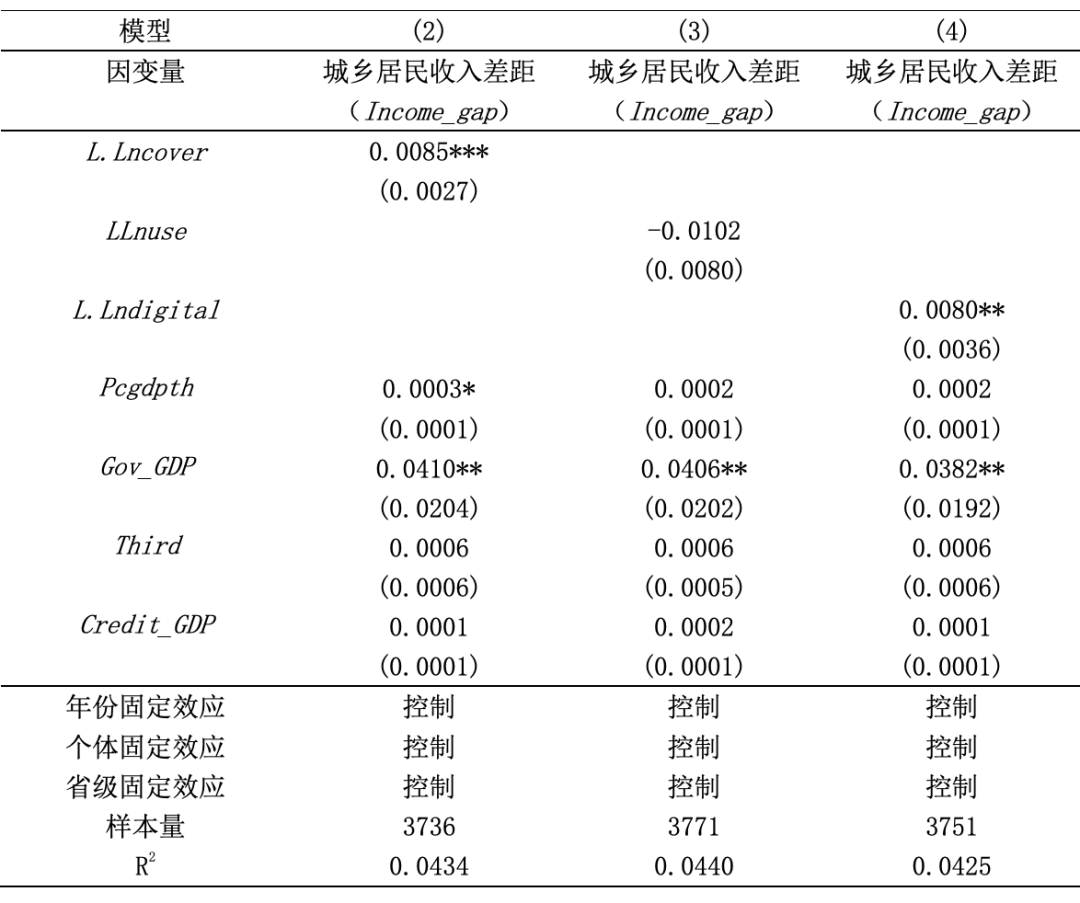

数字普惠金融的发展水平已至少达到5%,这一数据反映出明显的正相关。这说明,数字普惠金融的进步有助于缩小县域城乡之间的收入差异,从而证实了假设1的准确性。此外,为了消除反向因果效应的干扰,我们在基础回归模型中,将所有解释变量推迟了一个时间单位,目的是考察前一年数字普惠金融的进步对当年城乡收入差异所产生的作用。

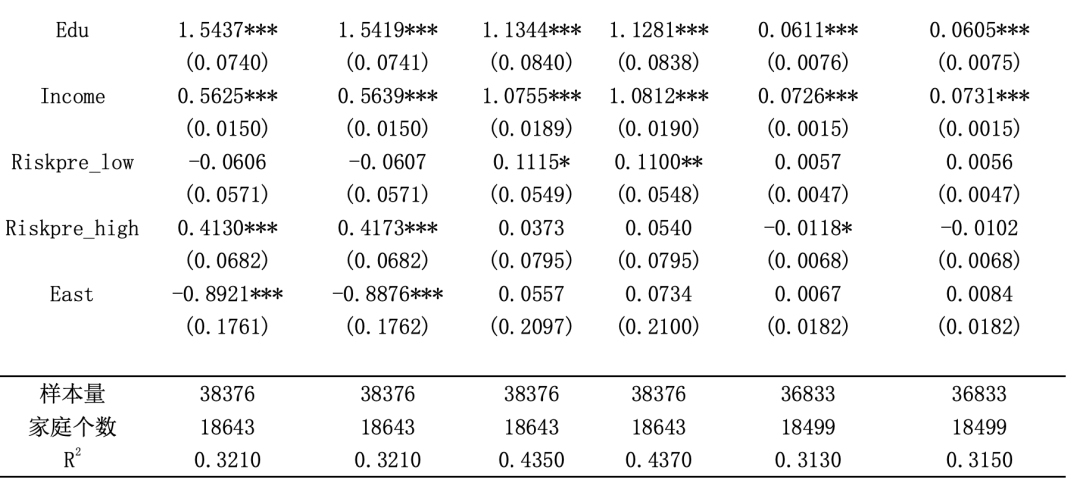

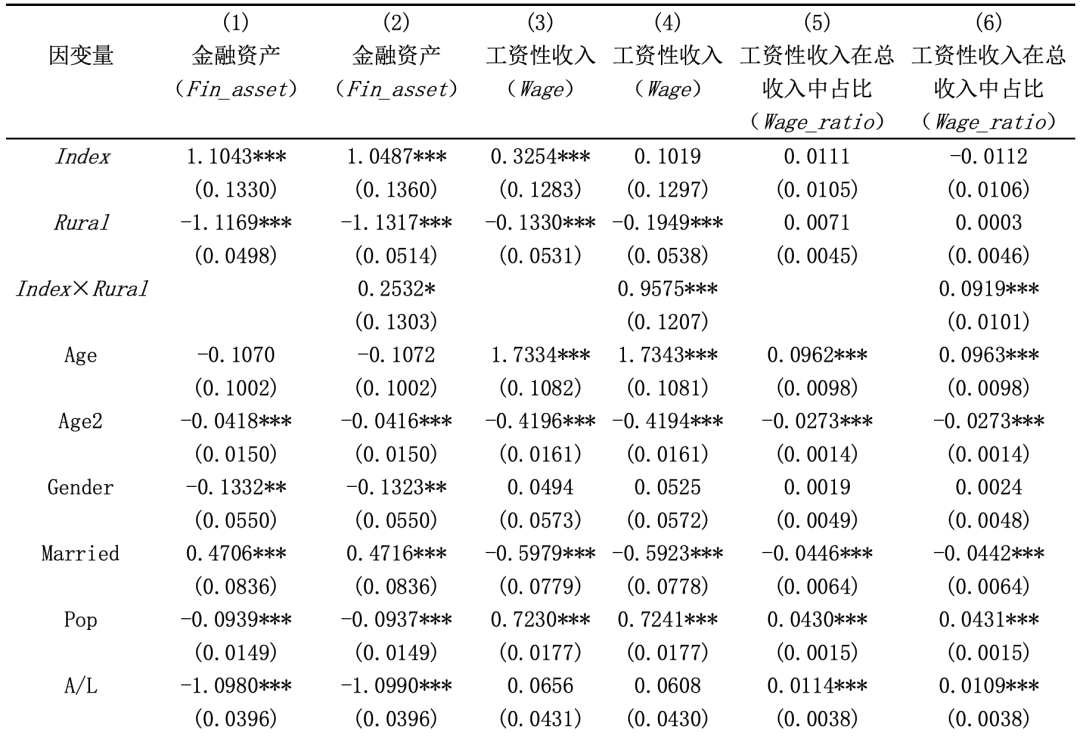

研究显示,数字金融服务的广泛应用正在扩大,使用频率也在不断攀升,这促使家庭金融资产得以增长。这一趋势有助于提升家庭的财产性收入,优化收入结构。尤其是对于农村家庭,它还能提升工资性收入,提高其在总收入中的占比,推动收入结构的优化,有助于缩小城乡收入差距,从而证实了假设二。

协同效应验证

表9和表10呈现了在加入不同传统金融获取性指标后,对数字普惠金融发展情况的研究成果。研究发现,在传统金融获取性较强的情况下,数字普惠金融有助于缩小城乡收入差距。而且,传统金融和数字普惠金融可以互相配合,共同应对收入不平等问题,这验证了假设3的正确性。金融机构种类丰富,涵盖了政策性银行等传统类型,以及村镇银行等新兴类型。它们的金融服务广泛,便于各自发挥特长,协同合作。

那么,在探讨如何让数字金融与传统金融并肩前进,以及如何缩小城乡间的收入差异这个问题上,您认为最关键的措施是什么?欢迎大家在评论区发表您的观点。同时,别忘了为这篇文章点赞和分享。