普林斯顿大学论文:借支付宝数据评估移动端无现金支付对弱势群体信贷供应影响

imtoken钱包官网app下载 2025年4月13日 20:12:12 imtoken钱包官网下载 52

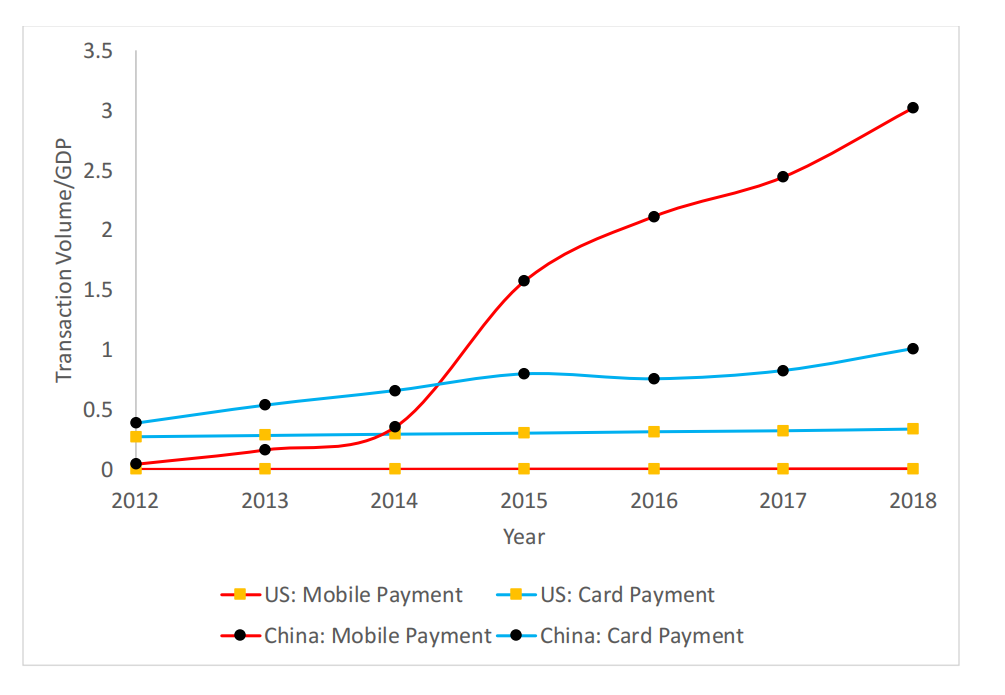

当前这个数字化的年代,现金交易已经不再常见。以支付宝为例,这种无现金支付方式对消费贷款究竟产生了怎样的具体影响?以下内容将进行深入分析。

研究背景阐述

近年来,我国无现金支付技术迅猛进步,金融科技及大型科技公司提供的消费贷款也在持续增加。作者针对这两大现象,选择了支付宝用户在消费、贷款、投资及数字行为等方面的详尽数据作为研究样本。通过实施自然实验,旨在揭示无现金支付的实际效果。这一研究为相关领域提供了实际依据。

新型技术助力

以前的研究存在一些局限,但现在得益于大数据的更高效收集与应用、更高级的信用风险评估模型以及更便捷获取的金融账户等新技术的应用,这些问题得到了一定程度的缓解。这些技术让研究者得以在支付宝平台上,针对数据量大的可扩展消费信贷进行深入分析,从而更准确地探究无现金支付与消费信贷之间的联系。

消费信贷新趋势

研究发现,消费者在面对面支付环节的增长明显,这促使支付宝加大了数字信贷的供给,同时消费者也更多地接受了信贷。不论是面对面的交易还是网络上的支付,增多的支付方式使得更多消费者愿意使用信用支付。由此可见,无现金支付促进了消费信贷的扩展,大型科技公司通过分析数字支付的数据来发放贷款。

无现金支付机制

公司若决定实施无现金交易并告知贷款方相关信息,解开机制有助于推动各公司接受无现金支付。研究论文还指出,即便是对数字服务的轻微推广,也能引发支付工具选择的重大变革。这显示了无现金支付巨大的影响力和发展前景,正逐步在市场上占据主导地位。

惠及金融薄弱群体

支付宝为用户提供了超过1000项日常服务及200万个小程序,无需额外下载应用,使用简便。这使得那些过去缺乏或无法获得经济服务的人,现在也能享受到无现金支付带来的便利。研究显示,支付数据可作为宝贵的数字资源,有助于向经济条件较差的人群提供信贷支持,彰显了金融服务的包容性。

研究与政策意义

作者的研究开启了探索数字支付在消费信贷市场中的意义。尽管已取得一定进展,但要想全面理解公共政策与福利之间的相互影响,还需付出更多努力。不过,研究结论对政策制定具有显著意义,手机普及可能为金融包容带来新机遇,移动支付有助于推动对贫困人群的可持续贷款模式。

现在遇到个问题,你觉得将来无现金支付会彻底替代现金支付吗?如果你有自己的看法,欢迎在评论区留言交流。同时,别忘了点赞和转发这篇文章!